Die Beiträge zur Krankenversicherung kennen nur eine Richtung: Sie entwickeln sich stets nach oben. Laut Statista war der durchschnittliche Zusatzbeitrag in der gesetzlichen Krankenversicherung (GKV) im Jahr 2025 so hoch wie nie seit seiner Einführung. Auch in der privaten Krankenversicherung (PKV) sind Beitragserhöhungen jährlich keine Seltenheit. Doch Versicherte können handeln und hunderte Euro im Jahr sparen. Wir zeigen Ihnen, wie Sie Ihren Krankenkassenbeitrag senken.

GKV: Zusatzbeitrag prüfen und Krankenkassenbeitrag senken

Wer Geld sparen will, muss zuerst wissen, wie viel die eigene Krankenkasse aktuell verlangt. Dann lohnt sich der Vergleich mit anderen Kassen, denn die GKV-Zusatzbeiträge unterscheiden sich je nach Anbieter erheblich.

Wo Versicherte ihren Krankenkassenbeitrag finden

Den individuellen Zusatzbeitrag der gesetzlichen Krankenkasse finden Versicherte ganz einfach: Auf dem monatlichen Lohnzettel steht er unter dem Punkt „Krankenversicherung“ oder direkt in der Mitgliedsbescheinigung der Krankenkasse. Dort ist er sogar separat angegeben – zusätzlich zum gesetzlichen Beitragssatz von 14,6 Prozent.

Zusatzbeitrag vom Lohnzettel berechnen:

✅ Krankenversicherung gesamt: 16,5 %

✅ Darin enthalten sind der gesetzliche Beitragssatz von 14,6 % und ein Zusatzbeitrag von 1,9 %

Zusatzbeiträge der Krankenkassen im Vergleich

Um herauszufinden, wie die eigene gesetzliche Krankenkasse im Vergleich abschneidet, lohnt sich ein Blick auf topaktuelle Listen. Diese sind zum Beispiel einsehbar beim Spitzenverband Bund der Krankenkassen. Hier ein kleiner Überblick:

| Krankenkasse | Zusatzbeitrag | Gesamtbeitragssatz |

|---|---|---|

| hkk | 2,19 % | 16,79 % |

| IKK classic | 3,40 % | 18,00 % |

| Techniker Krankenkasse (TK) | 2,45 % | 17,05 % |

| DAK-Gesundheit | 2,80 % | 17,40 % |

| AOK PLUS | 3,10 % | 17,70 % |

Stand: Ende 2025

➡️ Ein GKV-Wechsel kann den Krankenkassenbeitrag senken

Zwar wirken die Unterschiede auf den ersten Blick ziemlich gering, summieren sich aber schnell. Fakt ist: Bei einem Bruttogehalt von 2.500 bis 3.500 Euro monatlich macht ein Unterschied von 1,5 % bis 2,0 % Zusatzbeitrag rund 240 Euro pro Jahr aus. Beachtlich, oder? Hier mein eigenes Beispiel.

MEIN KASSENWECHSEL

IKK BB (18,95%) → HKK (16,79%)

💸 Vorher: 233 € / Monat

💚 Nachher: 210 € / Monat

278 € gespart

Pro Jahr – bei gleichen Leistungen!

Kathrin, September 2025

GKV: So funktioniert der Kassenwechsel

Wer eine günstigere Kasse gefunden hat, kann die gesetzliche Krankenkasse wechseln. Das geht einfacher als viele denken und ist gesetzlich in §175 SGB V geregelt.

Wann darf die GKV gewechselt werden?

Es gibt zwei Möglichkeiten:

Sonderkündigungsrecht bei Beitragserhöhung

Erhöht die Krankenkasse den Zusatzbeitrag, gilt eine Kündigungsfrist von nur einem Monat zum Monatsende. Die Kasse muss rechtzeitig informieren.

Ordentliche Kündigung

Nach 18 Monaten Mitgliedschaft kann mit zwei Monaten Kündigungsfrist zum Monatsende gewechselt werden.

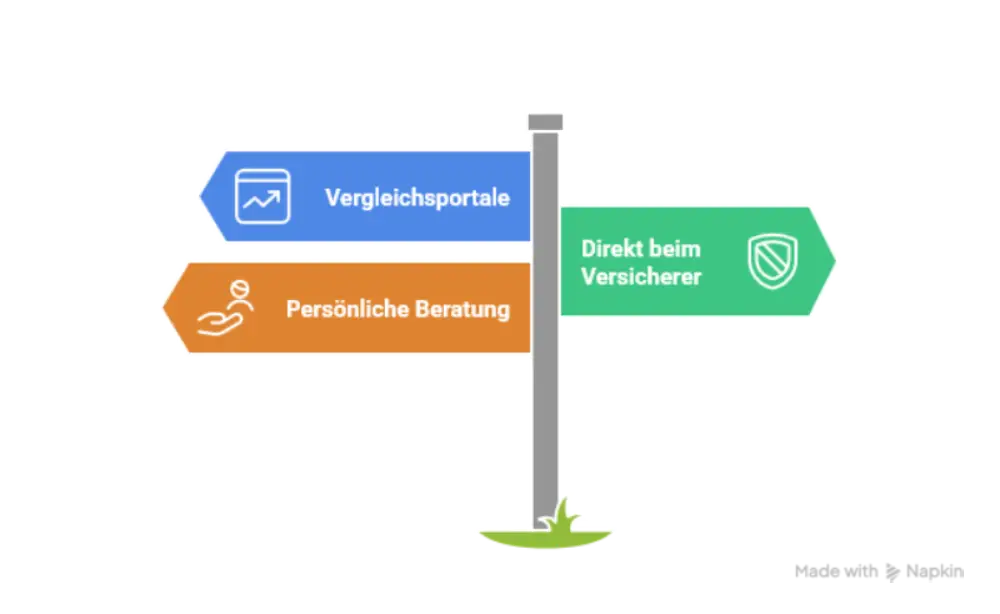

So klappt der Kassenwechsel

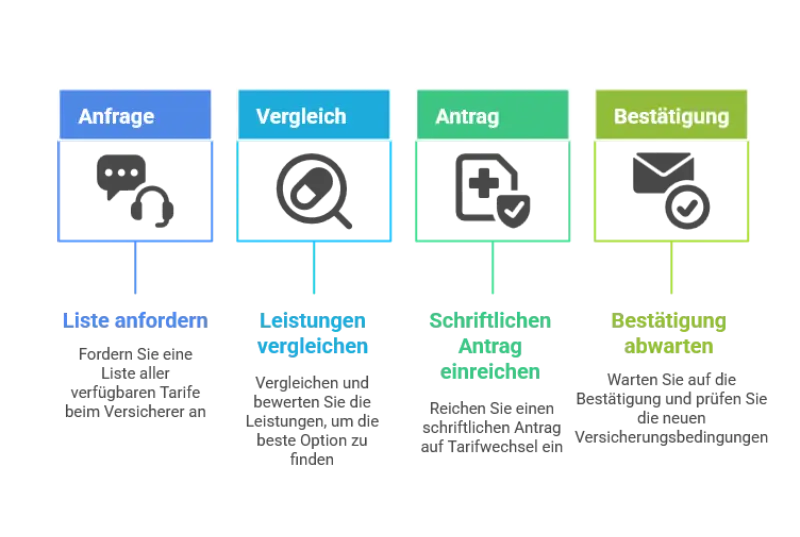

Über Vergleichsportale

Die meisten Versicherten nutzen heute Vergleichsportale im Internet. Der Vorteil: Auf einen Blick sind alle Krankenkassen mit ihren Zusatzbeiträgen zu sehen. Nach der Entscheidung für eine Kasse wird der Mitgliedsantrag direkt über das Portal ausgefüllt und abgeschickt. Das dauert etwa 10 Minuten. Ab da läuft der Rest automatisch. Das Portal übernimmt die Kündigung bei der alten Kasse und kümmert sich um den Papierkram.

👉 Hier einfach kostenlos vergleichen und direkt den Wechsel beantragen

Direkt beim Versicherer online

Wer schon genau weiß, zu welcher Krankenkasse er wechseln möchte, kann auch direkt auf die Website der Versicherung gehen. Dort gibt es ebenfalls die Möglichkeit, einen Online-Antrag auszufüllen. Nach dem Absenden regelt die neue Kasse ebenfalls die Kündigung beim alten Versicherer.

Persönlich vor Ort oder über Vertreter

Den klassischen Weg per Brief geht heute kaum noch jemand, auch weil viele Kassen ihre Filialen dichtmachen. Allerdings gibt es immer noch Versicherungsberater oder Makler mit persönlicher Beratung vor Ort. Der Berater füllt den Antrag gemeinsam aus und übernimmt die Weiterleitung. Der Vorteil: Persönlicher Ansprechpartner und alle Fragen können direkt geklärt werden.

➡️ Nach der Antragstellung kommt eine Bestätigung von der neuen Krankenkasse mit dem genauen Datum, ab wann der Wechsel wirksam wird. Diese Bestätigung sollte direkt an den Arbeitgeber weitergeleitet werden, damit der Lohn korrekt berechnet werden kann.

PKV: Beitragserhöhung vermeiden durch Tarifwechsel nach §204 VVG

Extrem teure Einzelbehandlungen wie langwierige Therapien mit teuren Medikamenten sind für Versicherer eine Herausforderung. Damit diese Kosten nicht alle Versicherten belasten, können sich private Krankenversicherer mit einer Rückversicherung absichern.

Allerdings verhindert das nicht, dass die private Krankenversicherung die Beiträge erhöht. Denn steigende Krankenhauskosten und Arztkosten treiben die Beiträge für alle Versicherten nach oben. Dagegen können sich Privatversicherte nur mit einem Tarifwechsel innerhalb der eigenen Versicherung nach §204 Versicherungsvertragsgesetz (VVG) schützen.

Was §204 VVG für steigende PKV-Beiträge bedeutet

Seit 2009 haben Privatversicherte das Recht, jederzeit in einen anderen Tarif ihres Versicherers zu wechseln, und das ohne Gesundheitsprüfung sowie unter Mitnahme der Alterungsrückstellungen. Der Tarifwechsel lohnt sich besonders für Versicherte ab 50 Jahren, deren PKV-Beiträge stark gestiegen sind, oder für Familien, die teure Leistungen wie Chefarztbehandlung oder Einbettzimmer gar nicht nutzen. Nur so lässt sich eine PKV-Beitragserhöhung vermeiden.

| Merkmal | §204 VVG Tarifwechsel | Versichererwechsel |

|---|---|---|

| Gesundheitsprüfung | Nein | Ja |

| Alterungsrückstellungen | Teilweise mitnehmbar | Großteil verloren |

| Kündigungsfrist | 3 Monate zum Jahresende | 3 Monate |

PKV: So funktioniert der Tarifwechsel innerhalb der GKV

⚠️ Achtung: Einmal reduzierte Leistungen lassen sich oft nicht wieder aufstocken – oder nur mit neuer Gesundheitsprüfung. Daher genau prüfen, welche Leistungen wirklich verzichtbar sind. An der eigenen Gesundheit sollte nicht gespart werden.

Weitere Spartipps bei steigenden Krankenkassenbeiträgen

Neben Kassenwechsel oder Tarifwechsel gibt es kleinere Stellschrauben, die ebenfalls helfen, die Beiträge der Krankenkasse zu senken.

Für GKV-Versicherte

✅ Bonusprogramme nutzen

Bis zu 150 € jährlich für Vorsorge, Sport oder Gesundheitskurse.

✅ Generika wählen

Mit wirkstoffgleichen Kopien von Original-Arzneimitteln in der Apotheke sparen.

✅ Zusatzleistungen prüfen

Viele Kassen zahlen Zuschüsse für Zahnreinigung oder Osteopathie.

Für PKV-Versicherte

✅ Selbstbehalt erhöhen

Wer gesund ist, kann 15–30 % der Beiträge sparen.

✅ Rechnungen prüfen

Fehler in Arztrechnungen sind keine Seltenheit.

✅ Beitragsrückerstattung nutzen

Bei Nichtinanspruchnahme von Leistungen gibt es oft 1–3 Monatsbeiträge zurück.

Krankenkassenbeiträge senken: Möglichkeiten im Überblick

| Versicherung | Wichtigster Hebel | Mögliche Ersparnis |

|---|---|---|

| GKV | Kassenwechsel bei hohem Zusatzbeitrag | 200–400 € pro Jahr |

| PKV | Tarifwechsel nach §204 VVG | 1.000–3.000 € pro Jahr |

Fazit: Clever reagieren, wenn Krankenkassen Beiträge erhöhen

Die Krankenkassenbeiträge steigen und das merkt fast jeder im Portemonnaie. Trotzdem lassen viele ihr Geld einfach liegen. Wer sich ein bisschen Zeit nimmt, um die eigenen Tarife zu vergleichen und den Zusatzbeitrag zu prüfen, kann jedes Jahr ordentlich sparen. Oft geht es um mehrere Hundert Euro, ganz ohne, dass sich an den Leistungen etwas ändert.

Wer früh reagiert, profitiert am meisten! Jetzt den Krankenkassenbeitrag senken!👍